Chu kỳ của ngành ngân hàng Việt Nam

Trong thời gian qua, đã có 1 cuộc debate rất lớn với chủ đề “Ngân hàng có phải là một ngành có tính chu kỳ hay không?”. Đã có những cuộc tranh cãi nảy lửa diễn ra, rất nhiều thời gian và công sức cũng đã được 2 đấu sĩ (và cả những kẻ hóng hớt như mình) bỏ vào. Nhưng có lẽ, kết luận cuối cùng và các luận điểm đi kèm vẫn chưa đủ tính thuyết phục với đại đa số những người quan tâm. Phần lớn là cảm giác hụt hẫng do thiếu những yếu tố mang tính nền tảng, như số liệu để support hay phương pháp luận của các bên.

Bỏ qua vấn đề sân si ai thắng ai thua, để thực sự giải quyết câu hỏi này, mình cho rằng nên chia câu hỏi thành 2 vấn đề chính:

- Tính chu kỳ của một ngành là gì? Làm thế nào để đo lường tính chu kỳ của một ngành?

- Liệu tính chu kỳ có phải 1 thứ mang tính “nhị nguyên” – tức là chỉ tồn tại dưới dạng không hoặc có? Hay câu hỏi hợp lý hơn sẽ là “Ngành ngân hàng Việt Nam có tính chu kỳ cao hay thấp?”

Về vấn đề 1:

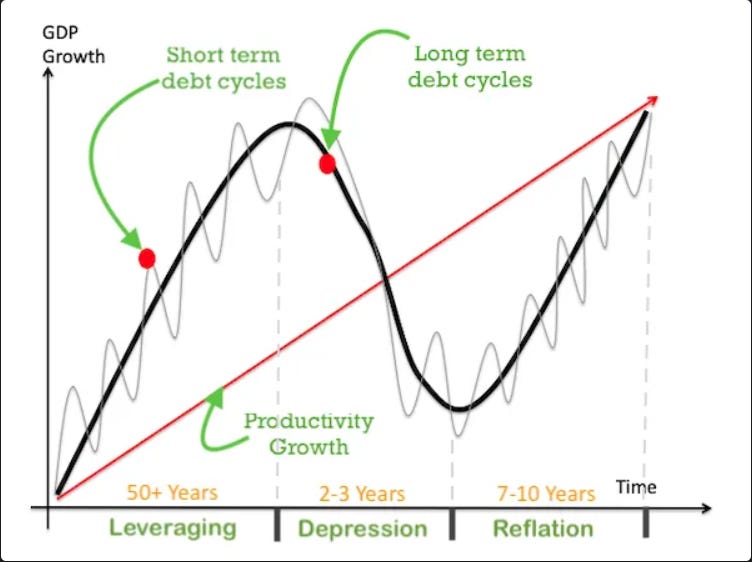

Đây là vấn đề mang tính quan điểm, và đã có rất nhiều định nghĩa về tính chu kỳ. Trong đó, quan điểm cá nhân mình cho rằng video sau của cụ Ray Dalio là mang tính tổng quát cao nhất về chu kỳ tín dụng:

Cụ Dalio cho rằng có 2 loại chính: chu kỳ tín dụng lớn (có thể >50 năm) và chu kỳ tín dụng nhỏ (~5-10 năm), dao động theo hình sin xung quanh xu hướng chung của nền kinh tế. Trong mỗi giai đoạn biến động của chu kỳ lớn sẽ bao gồm nhiều chu kỳ nhỏ. Cụ cho rằng, tín dụng là rất cần thiết và giúp thúc đẩy nền kinh tế. Người cho vay tận dụng tín dụng để kiếm nhiều tiền hơn, còn người đi vay thì dùng nó để mua những thứ mà mình không thể trả ngay được; và hoạt động vay mượn này tạo ra “chu kỳ”.

> Cụ Dalio cho rằng trong chu kỳ nợ ngắn hạn, Chính phủ và NHTW hoàn toàn có khả năng kiểm soát hoạt động kinh tế bằng cách thiết lập mặt bằng lãi suất cụ thể. Tuy nhiên, Chính phủ và NHTW không thể kiểm soát được là sự hình thành chu kỳ nợ dài hạn, thông qua mức độ phổ biến của tín dụng. Khi tín dụng tăng nhanh hơn sự phát triển kinh tế, sẽ có thời điểm tổng lượng tiền lưu hành trong nền kinh tế không đủ đáp ứng tất cả nhu cầu thanh toán tín dụng (trả gốc và lãi), và không còn cách nào khác tổng chi tiêu phải bị cắt giảm, dẫn tới tín dụng cắt giảm. Trong quá trình giảm tín dụng (deleveraging) này, cực kì khó tiếp cận nguồn tín dụng mới, nên hành động hiển nhiên nhất là cắt giảm chi tiêu (ví dụ: doanh nghiệp cắt giảm nhân sự/chi phí sản xuất, người tiêu dùng giảm nhu cầu mua hàng hóa). Do chi tiêu của người này là thu nhập của người khác, để thực sự giảm tổng nợ trong nền kinh tế thì doanh nghiệp/cá nhân phải cắt giảm chi tiêu một mức rất kinh khủng để có thể tạo ra 1 sự thay đổi đáng kể. Điều này có thể dẫn tới tâm lý e ngại, sợ hãi của doanh nghiệp/người tiêu dùng, và họ sẽ có xu hướng dữ trự nhiều hơn lượng tiền họ có, khiến mức độ khan hiếm của tín dụng còn gia tăng hơn nữa.

> Tới thời điểm này, NHTW sẽ có sự lựa chọn là “in tiền”, phổ biến qua hình thức mua lại tài sản của các ngân hàng (nợ xấu, hay nợ tốt gì cũng chơi – như VAMC ở Việt Nam, hay FED mua lại trái phiếu nắm giữ bởi các NHTM ở Mỹ). Ở đây, NHTW đóng vai trò là người tạo tín dụng bằng cách cho vay trực tiếp đến các doanh nghiệp trong nước, và trở thành người tiêu dùng lớn nhất trong nền kinh tế. Tất cả mọi cách nhằm đưa lượng tiền/tín dụng mới vào nền kinh tế càng nhanh càng tốt với mục đích khôi phục niềm tin trong thị trường. Trong lịch sử, đã có một vài đất nước đã lạm dụng quyền năng này, và đã trả 1 cái giá cực đắt khi đi quá giới hạn, ví dụ như Zimbabwe hay Argentina.

Điểm quan trọng hơn, không có một định nghĩa cụ thể đâu là một điểm bắt đầu hay kết thúc chính của chu kỳ, mà sẽ chỉ có các yếu tố mang tính định tính nhiều để đánh giá và theo dõi. Quan điểm này trùng với cụ Howard Marks đã viết trong cuốn Mastering the Market Cycles, và mình sẽ lấy đây làm “kim chỉ nam” để tiếp tục phân tích:

> Đường trung tâm trong các hình minh họa về chu kỳ đóng vai trò như một “thỏi nam châm”, nó sẽ hút những điểm cực trị, và tạo thành điểm giữa mà các chu kỳ dao động xung quanh. Rõ ràng, trong dài hạn, nền kinh tế có xu hướng phát triển, và lợi nhuận của các doanh nghiệp có xu hướng tăng. Và nếu những phát triển này là hoàn toàn tự nhiên, thì nền kinh tế, các ngành nghề, các doanh nghiệp sẽ phát triển theo đường thẳng với tốc độ không đổi và ổn định (ít nhất là trong một khoảng thời gian).

> Nhưng tất nhiên, thực tế không xảy ra như vậy. Quá trình phát triển này bị ảnh hưởng nặng nề bởi những sự can thiệp ngắn hạn liên tục của con người, và con người thì không hề ổn định. Sự phát triển thường dao động mạnh mẽ theo cả chiều lên và xuống, thường là do những thứ mà chúng ta gọi là “tâm lý” và “hành vi” của con người, thứ mà loài người cho đến bây giờ vẫn không hoàn toàn hiểu được…

Tóm lại, “sự phát triển”, hay các “lợi ích kinh tế” có thể được đem ra để sử dụng là một trong các yếu tố định lượng của chu kỳ. Quay trở lại với Việt Nam và ngành Ngân hàng, yếu tố này là điểm khác biệt lớn nhất giữa các luồng quan điểm:

> Quan điểm thứ nhất cho rằng các ngân hàng Việt Nam hoàn toàn không có chu kỳ (nếu xét riêng về lợi nhuận) và vẫn chưa đạt tới điểm trưởng thành, do đó việc tăng quy mô sẽ vẫn tiếp tục.

> Trong các giai đoạn nợ xấu của ngành ngân hàng Việt Nam từ 2011-2015 thì lợi nhuận của các ngân hàng vẫn tăng trưởng chứ không sụt giảm. Điều này là vì các ngân hàng có khả năng điều phối lợi nhuận thông qua việc trích lập dự phòng. Các ngân hàng sẽ trích lập dự phòng lớn từ trước cho các khoản vay rủi ro cao và hoàn nhập khi đủ điều kiện. Do đó lợi nhuận của ngành luôn “mượt” và tăng trưởng dương chứ không hề có hiện tượng lên xuống . Giai đoạn 2015-2018 khi FED thắt chặt chính sách tiền tệ thì lợi nhuận ngân hàng Việt Nam còn tăng nhanh hơn giai đoạn trước đó.

> Bank lợi nhuận không phụ thuộc quá nhiều vào yếu tố lãi suất. Ví dụ, nếu mọi người đồng loạt rút tiền thì lượng tiền đó chắc chắn sẽ lại quay vòng và để ở ngân hàng, và việc để nguyên ở ngân hàng thôi thì đã làm tỷ lệ huy động chi phí vốn (Cost of fund – COF) hạ xuống. Nên tóm lại lợi nhuận một ngân hàng chỉ phụ thuộc vào 3 thứ: NIM, ROOM và NFI.

> Quan điểm thứ hai cho rằng ngành ngân hàng có tính chu kỳ, do mô hình kinh doanh của ngân hàng vẫn phụ thuộc vào nền kinh tế. Tùy vào cụ thể từng ngân hàng mà sẽ có tập khách hàng, ngành nghề cho vay cũng như mức ảnh hưởng khác nhau. nhưng các lĩnh vực cho vay của bank Việt Nam phần lớn là Bất động sản (cyclical), Tiêu dùng BĐS (theo giá BĐS), vay tiêu dùng cá nhân (theo tỷ lệ thất nghiệp, GDP) đều ít nhiều correlated with chu kỳ kinh tế. Nên có thể nói chung chu kỳ ngành bank theo chu kỳ kinh tế, còn nói riêng theo tệp khách hàng. Có thể có các chính sách điều hành, quyết định của cơ quan quản lý làm mất tính chu kỳ tự nhiên nhất thời của bank, nhưng bản chất là cyclical.

Vậy nên sử dụng gì để đo lường định lượng “lợi ích kinh tế” hay “sự phát triển”? Dùng lợi nhuận kế toán (đã được “mượt” hóa như mọi người đều công nhận?), hay tăng trưởng lợi nhuận (đo lượng sự thay đổi của 1 thứ đã được “mượt” hóa?), hay là chỉ số gì?

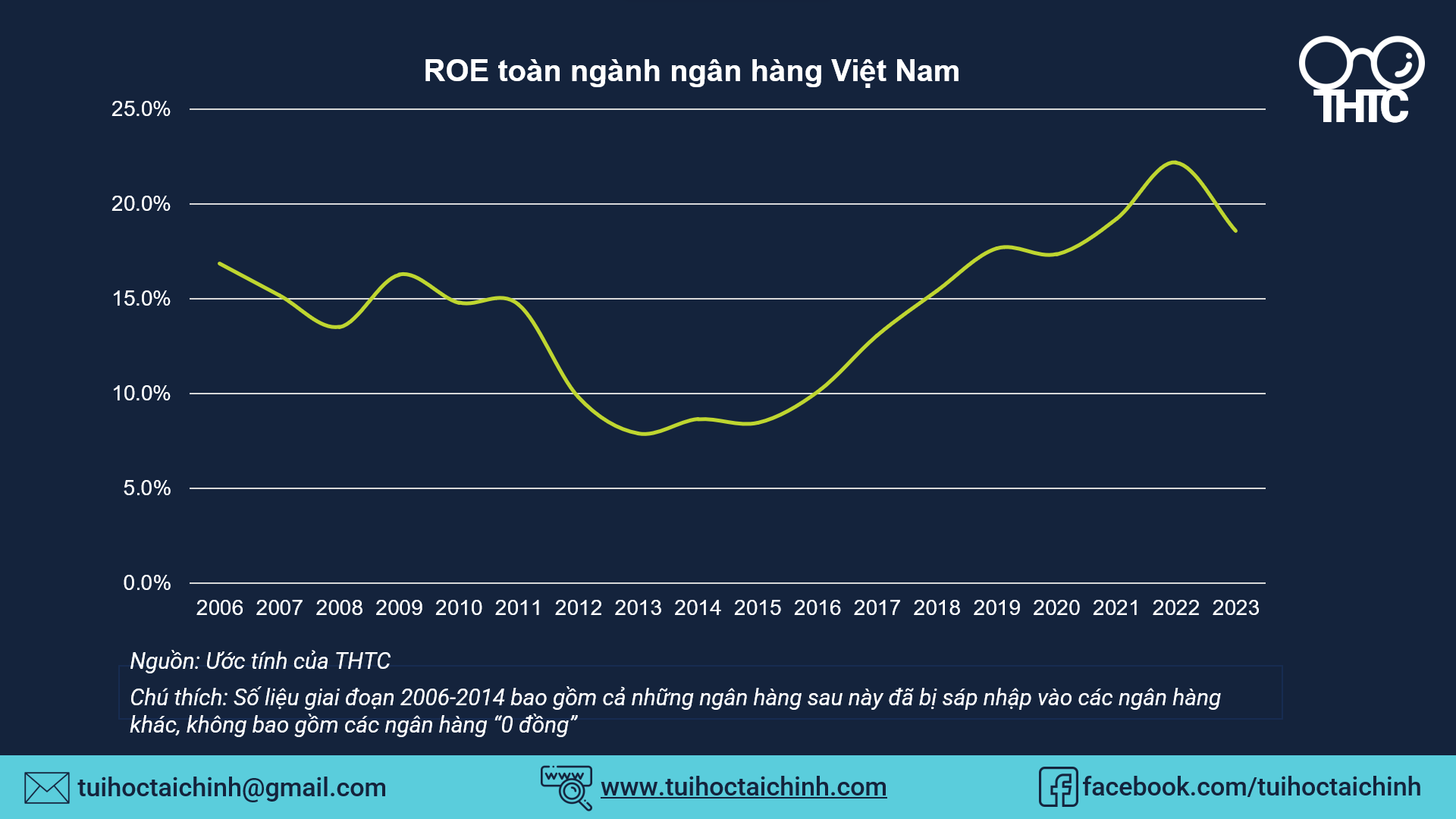

Ở đây, mình nghĩ chỉ số hợp lý để đo lường là ROE (Return on Equity – Lợi nhuận trên Vốn chủ sở hữu) của toàn ngành. Lý do vì ROE đo lường hiệu quả trên 1 đồng VCSH bỏ ra, do đó thỏa mãn tiêu chí đo lường “lợi ích kinh tế”. Thêm vào đó, khi quy mô ngành ngân hàng có tính chất tăng trưởng cơ học (điển hình là việc room tín dụng 14-15%/năm luôn gần như luôn đc dùng hết), việc lợi nhuận tăng theo không có gì lạ, và đo lường sự thay đổi hằng năm gần như sẽ luôn đem lại kết quả >0. Sử dụng ROE sẽ phần nào đo lường được “lợi ích kinh tế” của 1 đồng vốn qua các thời kỳ khác nhau.

Qua số liệu tổng hợp từ 2006-2023, ROE toàn ngành có vẻ cũng mới chỉ dao động qua 2 chu kỳ, với mức “trung bình” ~15% . ROE bắt đầu đi xuống từ 2008-2012 (khủng hoảng Bất động sản ở Việt Nam), chạm đáy tại năm 2014 (khi các phương án tái cơ cấu, sáp nhập ngân hàng yếu kém và VAMC được đưa ra), và sau đó phục hồi đi lên cho tới hiện tại.

Trong giai đoạn sau 2014, đã có những sự phát triển trong mô hình kinh doanh của các ngân hàng khi tỷ trọng thu nhập ngoài lãi (non-interest income) tăng lên, tuy nhiên bọn mình cho rằng đa số các NHTM ở Việt Nam vẫn sẽ phụ thuộc lớn vào hoạt động tín dụng. Về bản chất, lợi nhuận từ hoạt động này đến từ việc kinh doanh kỳ hạn, cùng với những yếu tố đặc thù đi kèm, và bọn mình sẽ phân tích ở 1 post khác .

Về vấn đề 2:

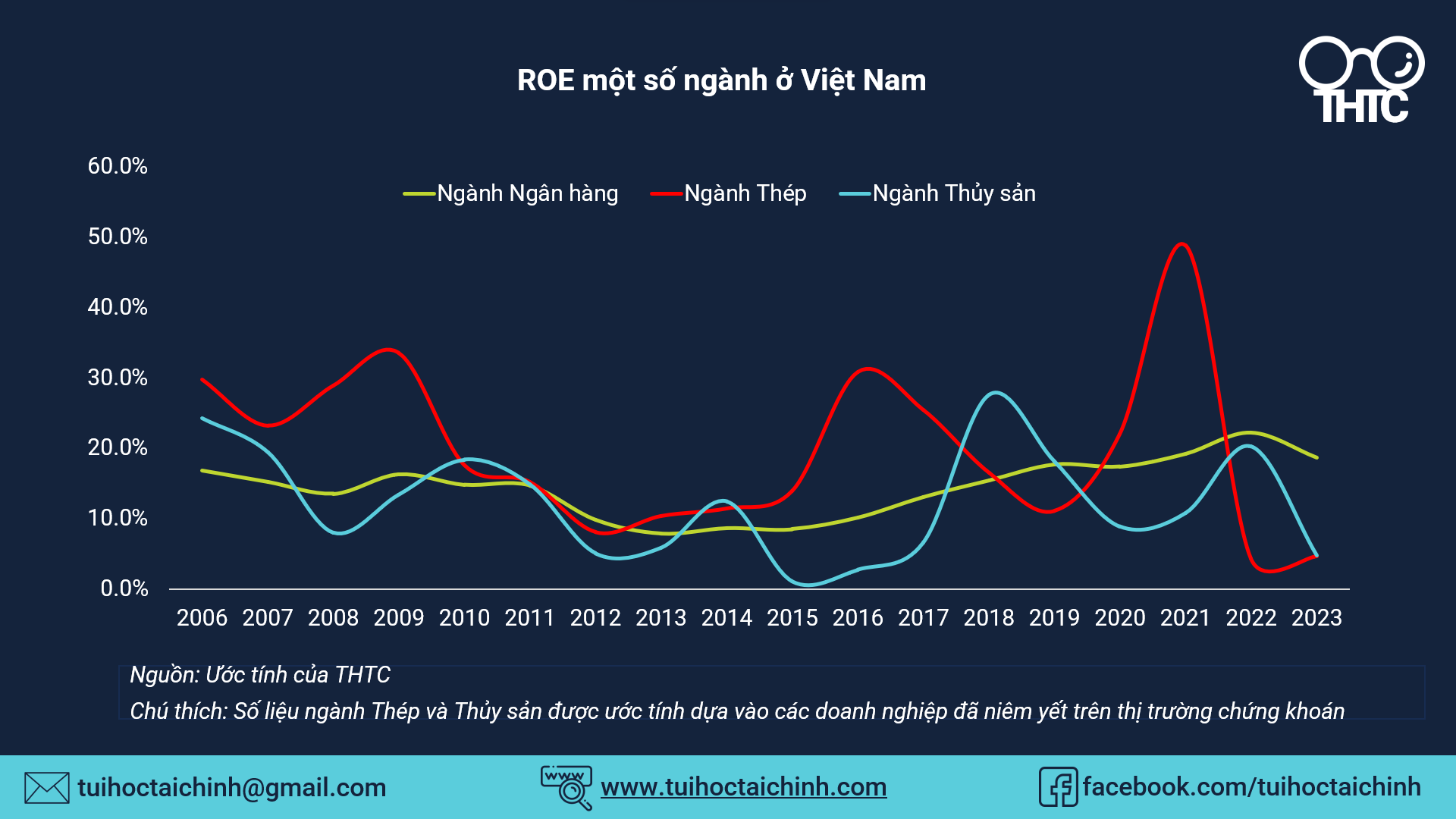

Mở rộng hơn nữa, liệu cách làm này có thể được áp dụng cho các ngành khác, và từ đó đưa ra được cái nhìn tổng quát hơn? Bọn mình có thử tính toán thêm cho ngành Thép và ngành Thủy sản, dựa vào danh sách các doanh nghiệp đã niêm yết trên thị trường chứng khoán, kết quả như sau:

Nhìn vào hình này, kết luận ngành Ngân hàng không có tính chu kỳ bỗng dưng lại thật có lý một cách lạ kỳ… Dĩ nhiên, nếu ngành ngân hàng không được sự hỗ trợ và bảo trợ của Chính phủ, cũng như các chính sách kế toán “xào nấu” thêm, lợi nhuận của ngành Ngân hàng sẽ biến động hơn rất nhiều thay vì có kết quả mượt và đẹp trong thời kỳ khó khăn của ngành kinh tế nói chung. Thêm vào đó, số liệu của các “đặc sản” khác của Việt Nam như các ngân hàng “0 đồng”, VAMC hay các ngân hàng chính sách cũng không được liệt kê do không có đầy đủ số liệu.

Trong khuôn khổ topic này, mình cho rằng việc phân loại ngành chỉ thành 2 loại là có tính chu kỳ và không có tính chu kỳ (cyclical vs non-cyclical) là tương đối chủ quan, và chúng ta hoàn toàn có thể so sánh được.

P/S: Bọn mình có nhận được phản hồi từ các bạn đọc, và nhận thấy rằng S&P Global Ratings cũng có cách tiếp cận tương tự khi đánh giá tính chu kỳ (cyclicality) của 1 ngành. Ở đây họ sử dụng mức suy giảm (peak-to-trough) của doanh thu và tỷ suất sinh lời trong các giai đoạn suy thoái, để đánh giá các ngành. Mọi người có thể xem thêm publication mới nhất của họ tại đây nhé: