Điệu nhảy cuối cùng

Mới đây, cụ Jeremy Grantham – nhà quản lý quỹ GMO (quản lý hơn 120 tỷ USD) – đã đưa ra nhận định của mình về thị trường tài chính năm 2021. Cụ được coi là một nhà đầu tư có kinh nghiệm dày dạn trên thị trường cổ phiếu, trái phiếu, commodity, và đặc biệt được chú ý bởi khả năng dự đoán các bong bóng. Quỹ GMO đã sống sót và phát triển qua các giai đoạn bong bóng tại Nhật năm 1989, bong bóng dot-com 2000 và bong bóng nhà đất năm 2008.

Trong bản note mới nhất lần này, cụ đã gọi thị trường hiện tại là bong bóng thứ 4 trong sự nghiệp, và cũng là lần bất định nhất mà cụ đã từng được trải nghiệm. Chúng ta hãy cùng xem xét những điểm đáng chú ý trong bản báo cáo của cụ nhé.

1. VỀ ĐỊNH GIÁ:

“Rất có thể xảy ra rằng chúng ta đang chuẩn bị ở trong một thời kỳ suy thoái nghiêm trọng, loại mà vài thập kỷ mới xảy ra một lần và lần cuối là vào những năm 1990.

Thế nào là suy thoái nghiêm trọng? Với tôi, đơn giản đó là khi một nhà đầu tư cảm thấy hạnh phúc vì đã đứng ngoài thị trường.

Jeremy Grantham

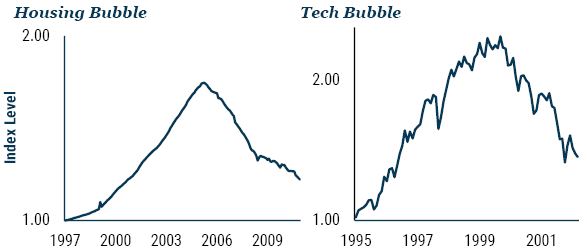

Rõ ràng, dự đoán thời điểm bong bóng vỡ không chỉ đơn thuần là về định giá. Tất cả các thị trường bong bóng trước đây đều được định giá quá cao, nhưng đó chỉ là điều kiện cần chứ chưa đủ để chúng nổ. Dự đoán chính xác đỉnh (tháng, quý, thậm chí năm) là quan trọng, nhưng là không thể. Tôi đã tiến khá gần đến việc dự báo đỉnh vào năm 2008 và đáy vào đầu năm 2009, nhưng là do tôi may mắn hơn nhiều so với những gì tôi hy vọng. Trong một trường hợp điển hình hơn, tôi đã sớm 3 năm tại thị trường Nhật Bản. GMO thoát khỏi Nhật Bản vào năm 1987 ở mức P/E (giá/lợi nhuận) hơn 40 lần – so với mức cao nhất mọi thời đại trước đó là 25 lần. Đó có vẻ là mức khá hợp lý để bán ra phải không? Sau đó, thị trường Nhật Bản có mức P/E là 65 lần và chúng tôi đạt hiệu suất kém hơn 60% so với thị trường! Nhưng chúng tôi vẫn sống sót, và đã kiếm được lợi nhuận khá tốt sau đó, còn chỉ số Nikkei 225 bây giờ thậm chí vẫn chưa quay lại được mốc đỉnh của năm 1990. Tôi biết đây là những câu chuyện cũ rích, nhưng nó có liên quan trực tiếp tới chúng ta của hiện tại. Các đồng nghiệp của tôi đã đề cập đến một vài ví dụ trong một bài viết gần đây, bao gồm Hertz, Kodak, Nikola, và đặc biệt là Tesla. Với tư cách là chủ sở hữu chiếc Model 3, điểm cá nhân tôi thích nhất về Tesla là vốn hóa thị trường hơn 600 tỷ USD của họ, tức tương đương 1,25 triệu USD/xe so với chỉ 9,000 USD/xe của General Motors.

2. VỀ LÃI SUẤT:

“Lần này, khác với các lần bong bóng trước đây, các nhà đầu tư đang dựa vào môi trường lãi suất bằng 0 được ngoại suy vô thời hạn. Trên lý thuyết, điều này có tác động tương tự như giả định hiệu suất kinh tế đạt đỉnh mãi mãi. Nó được dùng để biện minh cho mức lợi suất thấp trên tất cả các tài sản, và do đó giá tài sản cao hơn tương ứng. Nhưng không phải điều kiện kinh tế hoàn hảo nào cũng có thể tồn tại mãi mãi. Tất cả bong bóng đều kết thúc khi mọi người tin rằng bong bóng sẽ chưa kết thúc. Vì sao? Vì vào năm 1929, nền kinh tế đã chuyển sang “một vùng cao nguyên vĩnh viễn”; vì Fed của Greenspan vào năm 2000 đã dự đoán “một sự cải thiện lâu dài về năng suất”; vì Bernanke tin vào năm 2006 rằng “giá Bất động sản đang phản ánh một nền kinh tế Mỹ mạnh mẽ”. Cả ba người tiền nhiệm của Yellen và Powell đều tuyên bố rằng giá tài sản cao sẽ hỗ trợ nền kinh tế thông qua hiệu ứng của cải (wealth effect) – dĩ nhiên là có thật. Nhưng cả ba đều lảng tránh những vấn đề của thị trường xảy ra sau đó: phá sản các công ty năm 2000, hay phá sản bất động sản năm 2008. Hiệu ứng của cải ở đâu khi chúng ta cần nó nhất? Câu thần chú vào cuối năm 2020 là lãi suất thấp có thể ngăn chặn sự sụt giảm giá tài sản. Mãi mãi! Nhưng tất nhiên, đó là một sự nguỵ biện. Cuối cùng, nó không thể ngăn được sự sụt giảm của bong bóng công nghệ lần gần nhất, với chỉ số NASDAQ giảm 82% năm 2001.

3. VỀ DỰ BÁO:

“Không có gì trong đầu tư lặp lại một cách hoàn hảo. Và chắc chắn không phải bong bóng. Mỗi hình thức phóng đại phi lý đều khác nhau; tôi chỉ đang tìm kiếm những ý tưởng tương đồng. Ngay cả bây giờ, tôi biết rằng thị trường này có thể tăng vọt trong vài tuần hoặc thậm chí vài tháng nữa – có vẻ như chúng ta có thể đang ở bất kỳ đâu trong khoảng thời gian từ tháng 7 năm 1999 đến tháng 2 năm 2000. Có nghĩa là nó đã thỏa mãn mọi tiêu chí để nổ, nhưng lại tiếp tục tăng lên. Dự đoán tốt nhất của tôi về thời gian mà bong bóng này có thể tồn tại là cuối mùa xuân hoặc đầu mùa hè năm 2021, trùng với thời điểm triển khai rộng rãi vaccine COVID. Vào lúc đó, vấn đề cấp bách nhất của nền kinh tế thế giới sẽ được giải quyết. Những người tham gia thị trường sẽ thở phào nhẹ nhõm, nhìn xung quanh và ngay lập tức nhận ra rằng nền kinh tế vẫn đang ở trong tình trạng tồi tệ, các gói kích thích sẽ sớm bị cắt giảm khi dịch bệnh kết thúc và mặt bằng định giá là vô lý. “Mua tin đồn, bán sự thật.” Và hãy nhớ, việc dự đoán thời điểm bong bóng vỡ có lịch sử đem lại thất vọng cho vô số anh tài. Với tư cách là một nhà nghiên cứu lịch sử thị trường, đây là một niềm vinh dự khi một lần nữa trải qua bong bóng chứng khoán lớn – những sự kiện đầu tư quan trọng và hấp dẫn nhất trong cuộc đời tôi. Hầu hết thời gian ở những thị trường bình thường hơn, bạn xuất hiện để làm việc và thực hiện công việc của mình. Và sau đó, lâu lâu có một lần, thị trường đảo lộn và tách ra khỏi giá trị hợp lý. Các gia tài được tạo ra và mất đi trong chớp mắt. Nhưng, như thường lệ, không có bữa trưa nào là miễn phí cả.“

Túm lại, cụ Jeremy Grantham có vẻ khá bi quan về thị trường năm 2021. Các bạn có thể đọc báo cáo đầy đủ tại: https://www.gmo.com/…/resear…/waiting-for-the-last-dance và hãy cho bọn tôi biết ý kiến của các bạn nhé!