Par curve, Spot curve và Forward curve

Trong giáo trình CFA, khi ông nhìn thấy cụm từ “yield curve” (đường cong lợi suất), thường nó sẽ mang nghĩa là par yield curve, và cụ thể hơn là par yield cure của trái phiếu phi rủi ro (vd: trái phiếu chính phủ Mỹ), nhưng trong một vài trường hợp khác, họ có thể muốn ám chỉ spot yield curve hay forward yield curve. Trong post này, chúng ta sẽ tìm hiểu định nghĩa, tính chất, hình dạng của mỗi curve và mối liên hệ giữa chúng.

Lưu ý: trong tất cả các trường hợp, chúng ta đều nói về yield của trái phiếu, vì vậy giá trị của yield sẽ là lợi suất tương đương của trái phiếu (bond equivalent yield – BEY), chứ không phải là lợi suất thực hàng năm (effective annual yield – EAY).

1. Par Curve

Par curve thể hiện lợi suất đáo hạn (yield to maturity – YTM) của trái phiếu (có trả trái tức – coupon) tại các thời điểm đáo hạn khác nhau, hay nó là lãi suất chiết khấu (discount rate) mà khi chiết khấu toàn bộ dòng tiền của trái phiếu, ông sẽ nhận được giá thị trường hiện tại.

Một ứng dụng của par curve là để tính nominal spread của trái phiếu. Nominal spread đơn giản là phần chênh lệch YTM của 2 trái phiếu khác nhau có cùng kỳ đáo hạn, thường là giữa trái phiếu rủi ro (vd: trái phiếu doanh nghiệp) và trái phiếu phi rủi ro (vd: trái phiếu chính phủ). Par curve cũng là điểm bắt đầu để phát triển spot curve và forward curve.

2. Spot Curve

Par curve cho biết tỷ suất để chiết khấu nhiều dòng tiền (vd: tất cả trái tức -coupon và phần gốc – principal) , còn spot curve cho biết tỷ suất để chiết khấu chỉ 1 dòng tiền, tại 1 thời điểm đáo hạn nhất định, hay nói cách khác nó là YTM của trái phiếu zero-coupon. Do đó, để định giá một trái phiếu có trả trái tức, thay vì việc ông chiết khấu tất cả dòng tiền này sử dụng chỉ 1 tỷ suất – YTM, ông có thể chiết khấu trái tức thứ nhất với spot rate tại thời điểm 1, chiết khấu trái tức thứ hai tại thời điểm 2, và tiếp tục như vậy.

Mối quan hệ giữa spot curve và par curve là dù cho ông sử dụng tỷ suất nào, giá trị của trái phiếu tính theo 2 cách phải bằng nhau. Spot curve được suy ra từ par curve bằng cách này, và quy trình này được gọi là bootstrapping.

Ứng dụng phổ biến của spot curve là để tính Z-spread của trái phiếu. Một mức spread cố định được thêm vào mỗi điểm trên spot curve để ra được những tỷ suất mới, tỷ suất mới này được sử dụng để định giá trái phiếu. Ứng dụng khác quan trọng hơn của spot curve là để phát triển ra forward curve.

3. Forward Curve

Forward curve gần tương tự như spot curve: nó chiết khấu chỉ 1 dòng tiền. Điểm khác nhau là forward curve không chiết khấu về thời điểm hiện tại, mà chiết khấu về 1 kỳ trước đó (thường là 6 tháng). Nói cách khác, forward rate 1-năm được dùng để chiết khấu 1 dòng tiền tại thời điểm 1 năm tới về 6-tháng sau thời điểm hiện tại; forward rate 8-năm thì chiết khấu 1 dòng tiền tại thời điểm 8 năm sau về 7-năm-rưỡi sau thời điểm hiện tại.

Forward curve được dùng để xác định tỷ suất cho FRAs (forward rate agreement – trong môn Derivatives), để chắc chắn rằng ko có một cơ hội chênh lệch giá (arbitrage) nào hiện hữu.

4. Bootstrapping: Phát triển Spot Curve từ Par Curve

Giả sử chúng ta có 1 vài điểm trên đường par curve như sau:

| Kỳ đáo hạn (năm) | Par Yield |

| 0.5 | 2.00% |

| 1.0 | 2.40% |

| 1.5 | 2.76% |

| 2.0 | 3.08% |

| 2.5 | 3.38% |

| 3.0 | 3.64% |

Spot rate 6-tháng đầu (s1) là đơn giản, nó bằng đúng par rate 6-tháng đầu (2%) vì một trái phiếu 6-tháng chỉ có đúng 1 dòng tiền. Để tính được spot rate 1-năm (s2), chúng ta phải chiết khấu các dòng tiền của trái phiếu 1-năm có trái tức 2.40%, sau đó giải ngược lại để tính spot rate.

$$ \begin{align} \$1,000\ &=\ \frac{\$12.00}{1\ +\ \frac{2\%}{2}}\ +\ \frac{\$1,012.00}{\left(1\ +\ \frac{s_2}{2}\right)^2}\\

\\

\$1,000\ &=\ \$11.88\ +\ \frac{\$1,012.00}{\left(1\ +\ \frac{s_2}{2}\right)^2}\\

\\

\$988.12\ &=\ \frac{\$1,012.00}{\left(1\ +\ \frac{s_2}{2}\right)^2}\\

\\

\left(1\ +\ \frac{s_2}{2}\right)^2\ &=\ \frac{\$1,012.00}{988.12}\ =\ 1.0242\\

\\

1\ +\ \frac{s_2}{2}\ &=\ \sqrt{1.0242}\ =\ 1.012012\\

\\

s_2\ &=\ 2.4024\%

\end{align} $$

Để tính spot rate 1½-năm (s3), ta sử dụng trái phiếu 1½-năm với trái tức 2.76%:

$$ \begin{align} \$1,000\ &=\ \frac{\$13.80}{1\ +\ \frac{2\%}{2}}\ +\ \frac{\$13.80}{\left(1\ +\ \frac{2.4024\%}{2}\right)^2}\ +\ \frac{\$1,013.80}{\left(1\ +\ \frac{s_3}{2}\right)^3}\\ \\ s_3\ &=\ 2.7669\% \end{align} $$

Tương tự ta tính được những spot rate còn lại:

\begin{align}s_4\ &=\ 3.0974\%\\ \\ s_5\ &=\ 3.3975\%\\ \\ s_6\ &=\ 3.6701\%\\ \end{align}

Việc tính forward rate từ spot rate khá giống với quy trình trên, thậm chí là dễ hơn 1 chút, và sẽ được đề cập ở 1 bài viết khác.

5. Tính chất của ba loại curve:

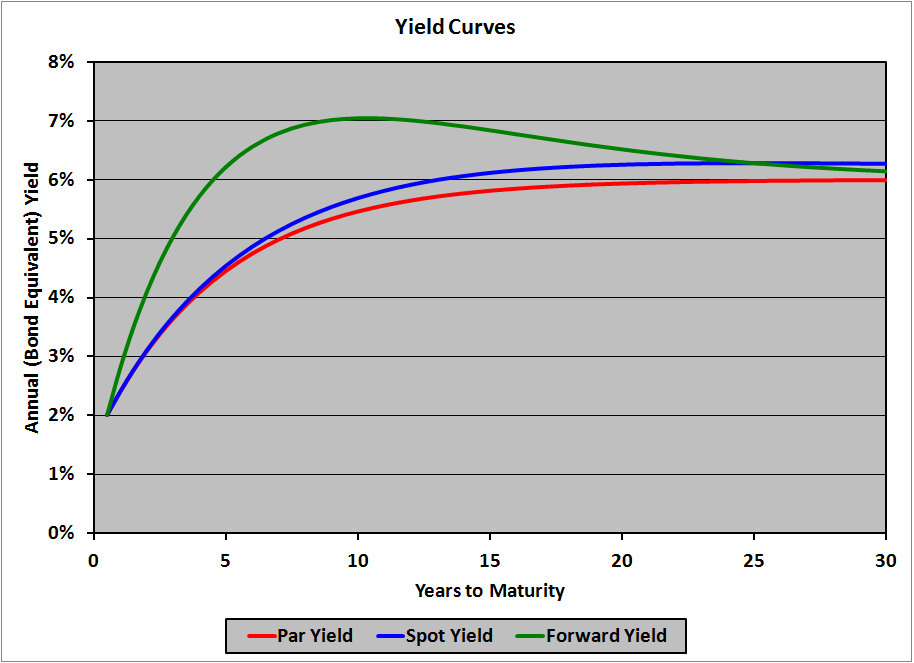

Ông có thể tưởng tượng rằng par rate tại một thời điểm đáo hạn t nhất định là một dạng trung bình của các spot rate từ thời điểm 1 tới thời điểm t. Vì vậy, nếu như par rate tăng lên (par rate tại thời điểm n lớn hơn par rate thời điểm n-1), suy ra spot rate tại thời điểm n phải lớn hơn par rate n, hay nói cách khác là spot curve phải nằm trên par curve. Ngược lại, nếu par rate giảm dần thì spot curve sẽ nằm dưới spot curve. Nếu par curve tăng lên, rồi giảm đi, spot curve sẽ cắt qua par curve tại điểm cao nhất của par curve (đoạn này rất giống phần chi phí cận biên – chi phí trung bình trong môn Economics).

Tương tự, nếu spot curve tăng, forward curve sẽ nằm trên spot curve và ngược lại.

Dưới đây là 1 đồ thị mô tả hình dạng và vị trí của các curve:

Par curve luôn tăng ở mọi điểm (normal yield curve), do đó spot curve ở trên par curve ở mọi điểm. Spot curve tăng cho tới thời điểm 25 năm rồi bắt đầu giảm dần, do đó forward curve ở trên spot curve cho tới thời điểm 25 năm, rồi bắt đầu cắt xuống phía dưới.