Hệ số Beta – β

Hệ số beta (β) là một hệ số đo lường mức độ rủi ro có hệ thống (systematic risk) – của một cổ phiếu. Nó thể hiện mối tương quan giữa mức độ rủi ro của một cổ phiếu riêng lẻ hoặc một danh mục so với mức độ rủi ro toàn thị trường. Hệ số này sẽ thay đổi khi điều kiện nền kinh tế thay đổi.

Trong bài viết này, chúng ta sẽ tìm hiểu về định nghĩa của beta, cách tính toán và một số sai lầm hay mắc phải khi nghĩ về hệ số này.

1.Beta là gì?

Xét về mặt toán học, hệ số beta của một chứng khoán hay một danh mục đầu tư, là hệ số góc của đường thẳng hồi quy tuyến tính, với trục hoành là lợi nhuận của thị trường và trục tung là lợi nhuận của chứng khoán hay danh mục đầu tư đó. Dưới đây là 1 vài ví dụ, sử dụng dữ liệu hàng tháng trong 3 năm – kết thúc vào 1/2/2014, và sử dụng chỉ số S&P 500 như một proxy cho cả thị trường:

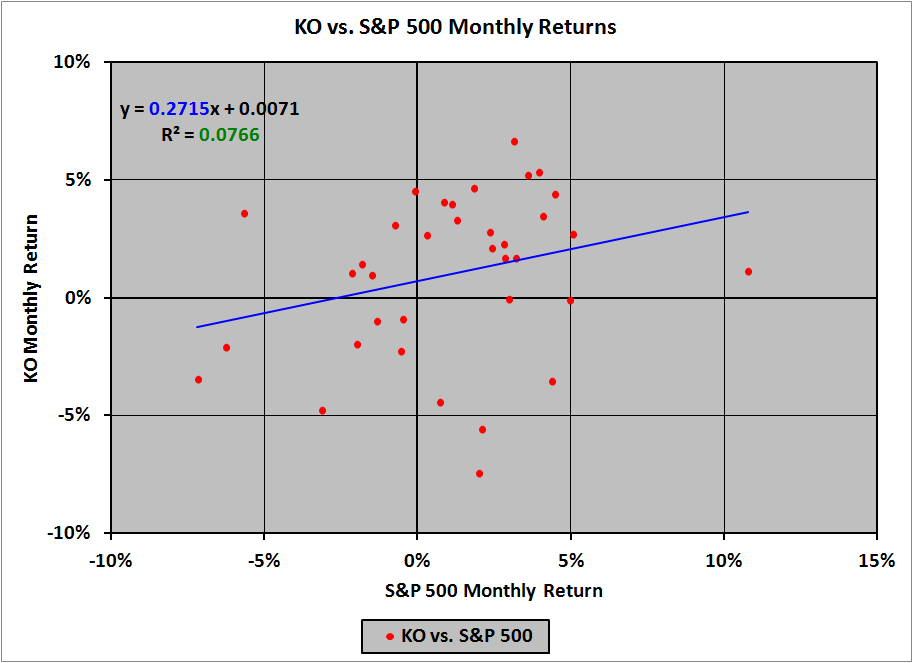

Coca-Cola có hệ số beta là 0.2715:

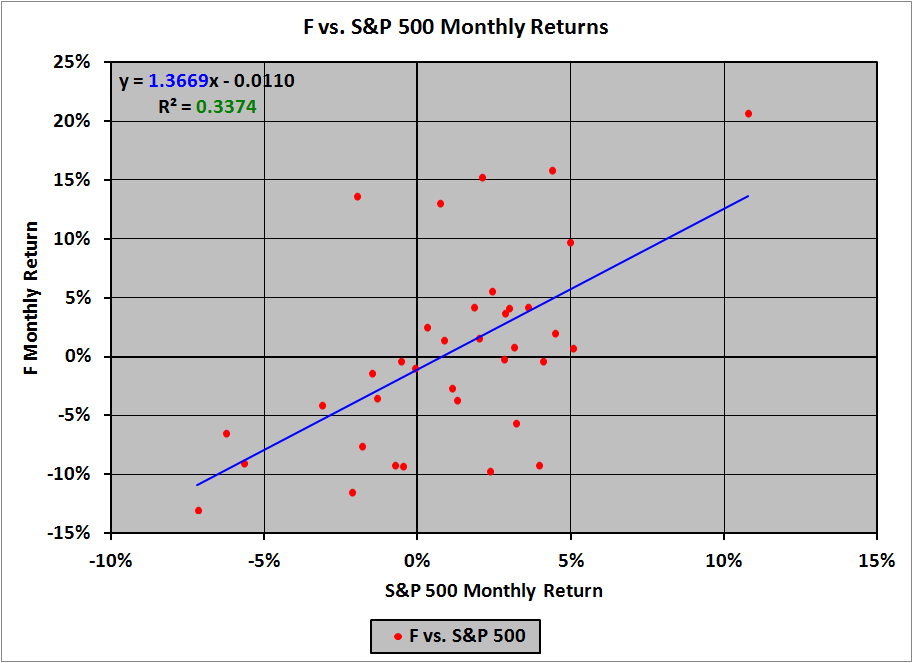

Ford có hệ số beta là 1.3669:

2.Cách tính toán beta:

Công thức để tính beta là:

$$ \beta\ =\ \frac{COV\left(secu\ return,mkt\ return\right)}{\sigma^2_{mkt\ return}}$$

Công thức này không nói lên nhiều điều về ý nghĩa của beta. Chúng ta hãy biến đổi thêm 1 chút:

$$ \begin{align}\beta\ &=\ \frac{COV\left(secu\ return,mkt\ return\right)}{\sigma^2_{mkt\ return}}\\ \\ &=\ \frac{COV\left(secu\ return,mkt\ return\right)}{\sigma^2_{mkt\ return}}\ ×\ \frac{\sigma_{secu\ return}}{\sigma_{secu\ return}}\\ \\ &=\ \frac{COV\left(sec\ return,mkt\ return\right)}{\sigma_{secu\ return}\sigma_{mkt\ return}}\ ×\ \frac{\sigma_{secu\ return}}{\sigma_{mkt\ return}}\\ \\ &=\ \rho\left(secu\ return,mkt\ return\right)\ ×\ \frac{\sigma_{secu\ return}}{\sigma_{mkt\ return}} \end{align} $$

Dòng công thức cuối cùng thể hiện rõ nhất ý nghĩa của beta, vì nó là tích của 2 thành phần:

- Độ tương quan (correlation) giữa biến động giá chứng khoán và biến động thị trường, và

- Độ biến động tương đối (relative volatility) của biến động giá chứng khoán với biến động toàn thị trường

Trong ví dụ của chúng ta về Coca-Cola:

Độ tương quan về biến động giá:

$$ \rho\ =\ \sqrt{R^2}\ =\ \sqrt{0.0766}\ =\ 0.2767 $$

Độ “biến động tương đối” của biến động giá:

$$\frac{\sigma_{KO}}{\sigma_{mkt}}\ =\ \frac{\beta}{\rho}\ =\ \frac{0.2715}{0.2767}\ =\ 0.9811$$

Độ tương quan về biến động giá:

$$ \rho\ =\ \sqrt{R^2}\ =\ \sqrt{0.3374}\ =\ 0.5809 $$

Độ “biến động tương đối” của biến động giá:

$$ \frac{\sigma_F}{\sigma_{mkt}}\ =\ \frac{\beta}{\rho}\ =\ \frac{1.3669}{0.5809}\ =\ 2.3532 $$

Cũng cần chú ý rằng beta chỉ là hệ số góc của đường thẳng hồi quy tuyến tính; tức là nó phản ánh rằng biến động của chứng khoán sẽ thay đổi khi biến động của thị trường thay đổi, nhưng nó không cho chúng ta biết về giá trị tuyệt đối chính xác của sự thay đổi đó (vì chúng ta chỉ biết hệ số góc, chứ không biết điểm giao với trục tung (intercept). Ví dụ, nếu một chứng khoán có hệ số beta là 2.0, và chỉ số thị trường thay đổi từ 2% lên 5% (thay đổi 3%). Khi đó, chúng ta sẽ kỳ vọng biến động giá chứng khoán là 6% ( = 2.0 × 3%). Tuy nhiên, chúng ta sẽ không thể biết được nó sẽ thay đổi từ 4% lên 10% (intercept là 0%), hay từ 0% lên 6% (intercept là -4%), hay từ -11% lên -5% (intercept là -15%). Nó có thể là bất kỳ trường hợp nào. Trong 2 ví dụ ở đầu, đường hồi quy tuyến tính của Coca-Cola có intercept dương (+0.0071), và của Ford có intercept âm (-0.0110).

Cuối cùng, vì beta là hệ số góc của một đường hồi quy tuyến tính, có nghĩa rằng độ chính xác trong việc dự đoán sự thay đổi của biến động giá chứng khoán dựa vào sự thay đổi của biến động thị trường phụ thuộc vào độ phù hợp của những số liệu với đường hồi quy. Điều này được đo lường bằng R² (= ρ², bình phương của hệ số tương quan). R² càng gần đến 1 thì càng phù hợp, R² càng gần về 0 thì càng tệ. Trong ví dụ nêu ở đầu bài viết, R² của Coca-Cola là 0.0766 và R² của Ford là 0.3374, tức là hệ số beta của Coca-cola không đáng tin tí nào, còn của Ford thì bớt tệ hơn một chút (nhưng vẫn tệ).

3.Những hiều lầm thường gặp về Beta:

Dưới đây là một số hiểu nhầm thường gặp về beta:

- “Một chứng khoán có hệ số beta = 1 sẽ có độ biến động bằng thị trường.” Sai! Độ biến động tương đối (của sự thay đổi) chỉ là một thừa số của beta; thừa số còn lại mức độ tương quan. Ở đây, chứng khoán đó có thể có β = 1 với độ biến động tương đối = 10 và độ tương quan ρ = 0.1.

- “Một chứng khoán có hệ số beta = 1 chứng tỏ tằng giá của nó dịch chuyển giống hệt thị trường.” Sai! Thứ nhất, beta phản ảnh sự thay đổi của sự thay đổi giá chứng khoán so với sự thay đổi của thị trường, chứ không phải giá trị tuyệt đối của chúng. Thứ hai, giống với sai lầm đầu tiên, chỉ nhắc tới độ biến động mà hoàn toàn bỏ qua độ tương quan.

- “Beta thể hiện cách giá của một cổ phiếu sẽ đi theo một index. Với beta là 1.5, việc index tăng (giảm) 10% sẽ khiến cho giá cổ phiếu tăng (giảm) 15%.” Sai! Beta phản ảnh sự thay đổi của biến động giá, chứ không phải giá trị chính xác của sự thay đổi này. Câu nói trên cho rằng nếu chỉ số thị trường +10%, giá chứng khoán sẽ +15%. Điều này chỉ đúng khi intercept là ở mức 0%, nhưng beta thì không nói cho chúng ta biết gì về intercept cả.

- “Chứng khoán với hệ số beta lớn hơn 1 sẽ biến động mạnh hơn toàn thị trường, và hệ số beta nhỏ hơn 1 thì ít biến động hơn.” Sai .. một nửa! Nửa đầu trong câu nói trên là chính xác, tuy nhiên nửa còn lại thì không hẳn. Nếu beta >1, độ biến động của thay đổi giá chứng khoán sẽ lớn hơn biến động của thị trường (vì ρ không thể lớn hơn 1). Tuy nhiên, nếu beta < 1, mức biến động tương đối có thể < 1, =1 hoặc >1. Hãy nhìn vào ví dụ về Coca-cola ở trên, beta = 0.2, nhưng mức độ biến động của thay đổi giá là 98% so với thị trường. Beta chỉ cho chúng ta giá trị chặn dưới của độ biến động tương đối, chứ không cho giá trị chặn trên.

- “Hệ số beta 1.3 có nghĩa rằng chứng khoán đó biến động 30% nhiều hơn biến động thị trường, còn beta 0.7 nghĩa là chứng khoán biến động 30% ít hơn biến động thị trường.” Sai! Hãy nhìn vào ví dụ về Coca-cola và Ford ở trên để thấy rằng mệnh đề này … sai không hề nhẹ.

Đại khái về beta là vậy.

(Bài viết được tham khảo từ bài viết gốc tại đây)

One thought on “Hệ số Beta – β”

Mình cũng ngờ ngợ khi nhìn công thức Beta = Cov/Var, nhờ đọc phần biến đổi đẳng thức phía sau mình mới hiểu được ý nghĩa của nó. Tks bạn nhiều, cao thủ võ lâm!